热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

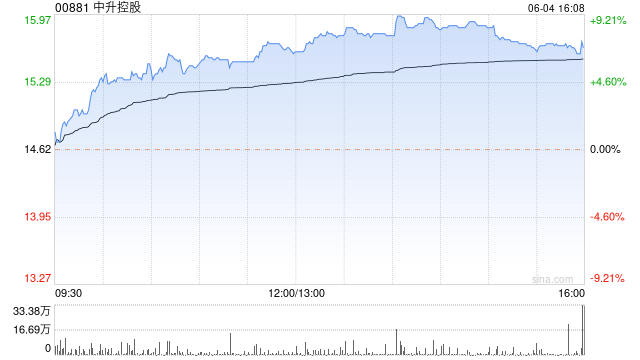

大和发布研究报告称,维持中升控股(00881)“跑赢大市”评级,基于新车销售毛损超预期,将其2024财年净利润预测下调45.5%,同时将其目标价由12.5港元下调至9.8港元。公司今年售后业务收入同比升9%。

* **轻松查询:**投资者可以通过股票配资查询网快速查询到各大配资公司的信息,包括配资比例、利息率、风控措施等。

该行表示,中升上半年业绩表现的冲击是由于新车业务毛利率为负3.3%,逊于该行预期的负1%。另提到今年上半年内地每隔一日就有新车推出,主要由于新能源汽车车企担心失去市场份额,至于内地整体新能源汽车销量放缓,加上消费活动疲弱,给予传统豪华汽车品牌带来艰难的竞争局面。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 专业期货配资

Powered by 股票配资平台 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群系统 © 2013-2022 香港永華证券有限公司 版权所有